Die Schuldnerberatung ist ein Prozess, der Ihnen helfen kann, Ihre Finanzen in den Griff zu bekommen. Es ist wichtig, sich im Voraus auf den Prozess vorzubereiten.

In diesem Artikel erhalten Sie alle notwendigen Informationen und Schritte, die Sie vor einer Schuldnerberatung unternehmen müssen.

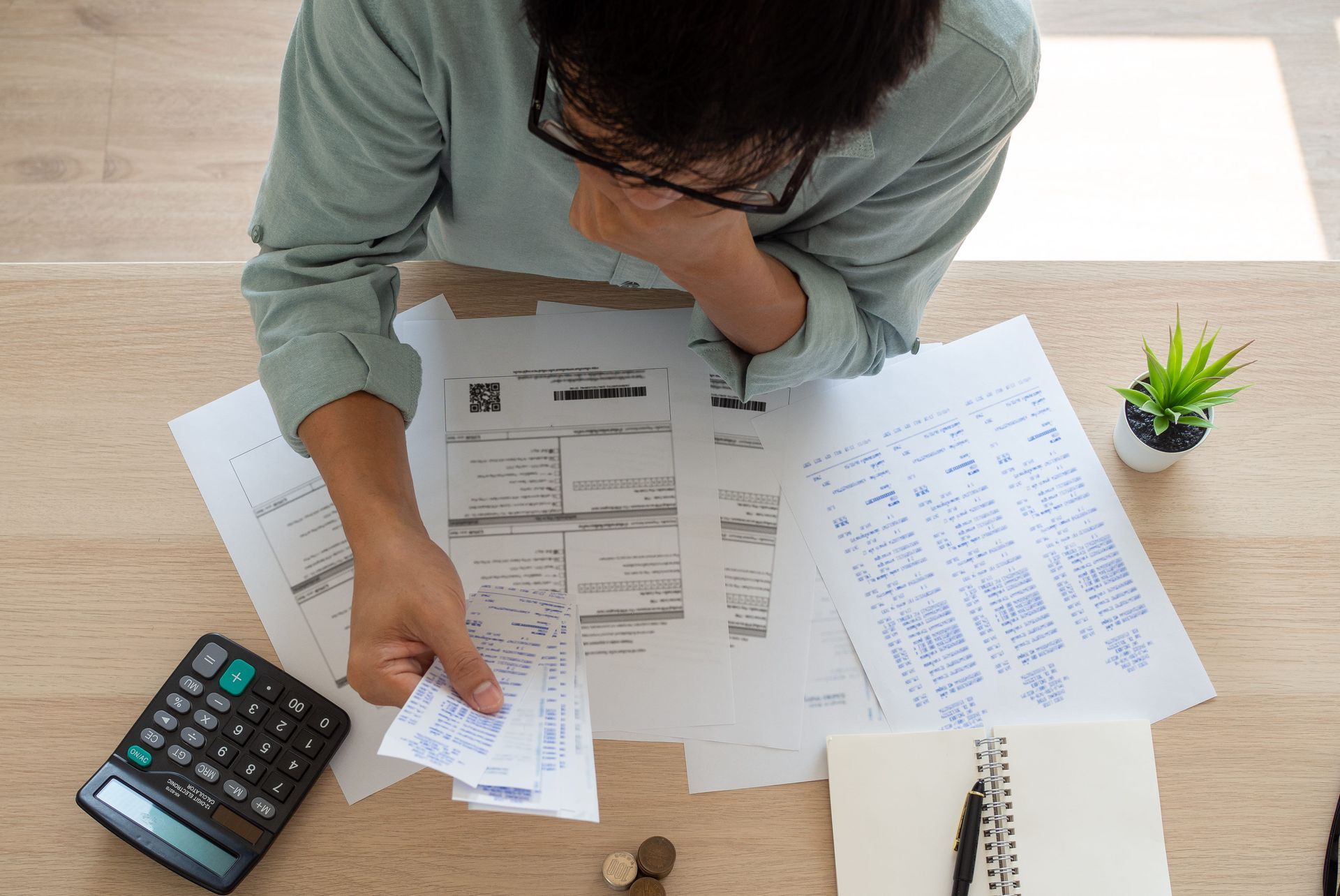

Sammeln und sortieren Sie Ihre Unterlagen

Es kann an der Zeit sein, Ihre Dokumente zu sammeln und zu sortieren, um das Durcheinander zu beseitigen und den Prozess Ihre Schulden los zu werden zu vereinfachen und zu beschleunigen.

Am besten ist es, alle Gläubiger in einem Ordner zu sortieren. Es wird nur das letzte Schreiben benötigt. Bringen Sie diese Ordner zur Ihrer Schuldnerberatung mit.

Heben Sie wichtige Unterlagen gesondert auf

Viele Menschen haben verschiedene Arten von Schulden, die sie regelmäßig abzahlen müssen. Manche Menschen haben Schulden bei ihrem Vermieter, Stromversorger, Schulden und Bußgelder bei Behörden oder Ämtern. Für Menschen mit solchen Schulden ist es wichtig, sie separat aufzubewahren, um bei der Schuldnerberatung zu ermitteln, welche sie zuerst begleichen müssen.

Verschaffen Sie sich einen Überblick Ihrer Einnahmen und Ausgaben

Es ist wichtig zu wissen, wo Sie finanziell stehen. Dies wird Ihnen helfen, bessere Entscheidungen über Ihr Geld und den Weg zu treffen, den Sie im Leben einschlagen möchten. Darum lohnt es sich im nächsten Schritt einen Haushaltsplan mit Ihren Einnahmen, Ausgaben und Ihrem Vermögen zu erstellen. Sie sollten auch Ihre Ausgabengewohnheiten regelmäßig verfolgen, damit Sie sicherstellen können, dass Sie nicht zu viel ausgeben. Bringen Sie die Unterlagen zu Einkommens- und Vermögensnachweisen mit zu Ihrer Schuldnerberatung.

Notieren Sie sich Ihre Fragen an den Schuldenberater

Es ist eine gute Idee, dem Schuldnerberater Fragen zu Ihrer Situation und seinen Dienstleistungen zu stellen. In diesem Artikel haben wir einige der häufigsten Fragen zusammengestellt, die Menschen stellen, wenn sie eine Schuldnerberatung in Anspruch nehmen.

1. Wie ist meine aktuelle Situation?

2. Wie hoch ist meine Gesamtschuld?

3. Wie viel bezahle ich jeden Monat?

4. Wie lange muss ich meine Schulden abzahlen, um schuldenfrei zu sein?

5. Wie lange dauert die Insolvenz?

6. Welche Beträge muss ich während der Insolvenz bezahlen?

7. Unterstützen Sie mich bis zur Restschuldbefreiung?

Der Verein für Existenzsicherung e. V. freut sich auf Ihren Besuch zur Schuldnerberatung bei uns in Karlsfeld.